みなさんこんにちは。

個人事業主はなかなかお金が借りづらいって言うけど、今なら借りやすいっていう話も聞くし…。

はるかぜは超零細個人事業主です。就職の経験がなく、学生→自営業(親の後継とかではなくまっさらの新規事業)という恐ろしい経歴を持っています。2007年1月1日にひっそり商売を始めて、14年目に入りました。

最近、新型コロナの影響で資金繰りが悪化している飲食店や個人経営のお店がニュース等で取り上げられています。運転資金(特に家賃と人件費)がなくなるというのは本当に恐ろしいです。

はるかぜの商売は今のところはまだ大丈夫なのですが、緊急事態宣言が5/6(水)以降も続くとちょっといろいろと考えていかなければならない状況になってしまうかもしれません。

前澤社長がこんなツイートもしています。

・とにかく借りられるだけ限界までお金を借りておく(今なら低金利、無担保無保証で借りやすい)

・固定費の支払延期や減額交渉(今なら交渉しやすい)

・コロナ長期化も想定し、全く別ビジネスを立ち上げる準備にも投資(このピンチを業態転換するチャンスと前向きに捉えて)

(つづく)

— Yusaku Maezawa (MZ) 前澤 友作 (@yousuck2020) April 19, 2020

・コロナ終息して業績戻るか、別ビジネスで再始動か、どっちに転んでもいいように

・コロナ終息しない、別ビジネスも立ち上がらない、その時はその時でまた考える

・借りたお金は、返せるなら返す、返せないなら仕方ない(あなたが悪いのではなくコロナが悪いのだから。大切なのはあなたの人生と命)

— Yusaku Maezawa (MZ) 前澤 友作 (@yousuck2020) April 19, 2020

賛否両論あるようですが、はるかぜはこの考えはうなづける部分が多かったです。

そこで、今回は「個人事業主が融資を受けること」について、自分の考えも交えながらまとめていきたいと思います。

【前提①】融資を受ける必要があるのか

お店をやっているとよくわかりますが、自営業・個人事業主というのは「月ごとの売り上げが安定しない」と言えます。

はるかぜの場合は、

- 3月から6月 だんだん上がってくる

- 7月から12月 稼ぎ時

- 1月から2月 少ない

という3つのフェーズがある感じです。

しかし、固定費は毎月必ずかかります。

はるかぜの場合は、

- 人件費

- 家賃・水光熱費・通信費

は、売上ゼロでも必ずかかります。

今回のような突発的な事態が起こったときに、手元に資金がないと従業員にお給料が払えませんし、家賃も払えません。そうなったら店を閉めるしかない。

また、影響が長引きそうなときには目先を変えることも重要ですが、その時にも資金が必要です。

例えば、多くの飲食店がテイクアウトを始めましたよね。テイクアウトを始めるためには、使い捨ての容器やお箸・スプーン等を買わなければなりませんが、手元に資金がなければ仕入れることができません。

また、教育業界ではインターネット授業も取り入れられていますが、自分たちで映像を作るときには機器が必要ですからやはり資金が必要です。

手元に資金があるのは、事業を継続していくためには絶対に必要です。

普段から「いざという時のために」資金を貯めているなら最高ですが、そんな資金があるなら商売を拡大したり、新しいことを始めたくなるのが商売人というものではないでしょうか。

【前提②】個人事業主は融資を受けにくい

自営業、個人事業主はお金がなかなか借りづらい。これは社会的な信用が低いからです。

車のローンは断られたことはないですが、はるかぜが住宅ローンを借りることはほぼ不可能です。

また、事業性ローンについても特に利率の低いものはなかなか借りるのが厳しいです。

ちなみにはるかぜは過去に地銀から200万円ほどの融資を受けることができ、現在返済中(来年完済予定)です。

のっぴきならない事情があり、銀行で勤めている後輩に相談に乗ってもらって、なんとか借りることができましたが、もしこの後輩の力がなければほとんど無理だったと思います。

準備しなければならないものも多いですし、銀行で面談等をやる場合もなかなかハードです…。

【朗報】コロナの影響で融資が受けやすくなっている

そんな「手元資金があまりない」しかも「融資が受けづらい」のがよくある自営業の姿だと思うのですが、今、新型コロナの影響で融資がかなり受けやすくなっています。

特に注目したいのが「日本政策金融公庫」の「新型コロナウイルス感染症特別貸付」です(長い)。

公式の解説動画も出されています。

直近月の売上が前年同月の5%減でOK

条件はほぼこれだけです。

今日は2020年4月22日ですので、

2020年3月と2019年3月の売上を比較して、5%以上減っていればOKです!

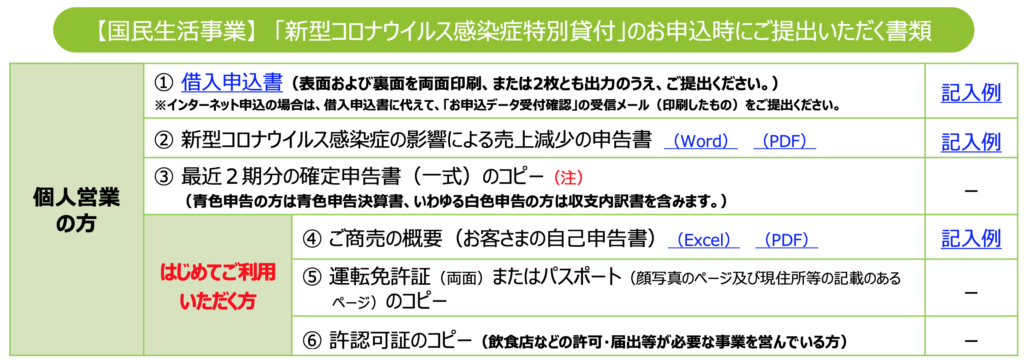

必要書類が少なくて楽

個人事業主の場合は以下の5点です。リンクも貼っておきます。

①②④(④ははじめて利用する人のみ)はがんばって書いて準備しなければなりませんが、どれも1ページしかない、本当に簡単なものばかりです!

もしコロナがなければ、数ページにわたる事業計画書や、借りたお金をどう使うかの計画書等々、なかなかハードな作業が必要です。

地銀でお金を借りたことのあるはるかぜからすれば「えっ!?たったこんだけ?」という印象でした。

低金利・無担保・無保証!

政策金融公庫のいいところはこれですよね。

しかも今なら金利を返してくれるらしいじゃないですか!実質年利0.4%くらいになりそう。

「低金利=書類準備が大変=なかなか通りづらい」のが通常なので、これはチャンスと言えます。

融資経験があると今後恩恵がある

これは実際に複数の銀行員の方々に聞いた話ですが、

「無借金経営の人から急にお金を貸してくれと言われると相当怪しむ」

とのことです。

むしろ、これまで融資を受けたことがある経営者の方が、ある意味「信用がある」んだそうです。

そりゃそうですよね。「融資を受けたことがある=審査に通った」ということですから。

また、延滞なく返済を続けていれば余計にお金を貸したくなるでしょう。

実際にはるかぜも、融資を受けた地銀から「半分くらい返済いただきましたが、もっと借りなくて大丈夫?」というお電話が来ました(後輩からではなく事業部のようなところから)。

今後商売を続けていく上で、いつ急にお金が必要になるかわかりません。

はるかぜはまだ申し込みしてませんが、3月の売上をまとめて申し込みしてみようかな。

申し込みをしたらまた詳細を書きたいと思います!

今日もお読みいただき、ありがとうございました。